Baupreisindex 2024 – gleitender Neuwertfaktor

Baupreisindex 2024 – gleitender Neuwertfaktor

Neue Berechnungskennzahlen für die Gebäudeversicherung ab 01.01.2024

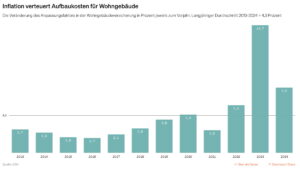

Die Baupreise in Deutschland sind weiter gestiegen – wenngleich nicht mehr so stark wie im vergangenen Jahr. Während der sogenannte Anpassungsfaktor für 2023 noch um 14,7 Prozent stieg, beträgt der Anstieg für 2024 nur noch 7,5 Prozent. Dieser Wert wirkt sich auf die Höhe der Prämien in der Wohngebäudeversicherung aus. Diese werden jährlich an die Baupreis- und Lohnkostenentwicklung angepasst, um den tatsächlichen Kosten für die Reparatur oder Wiedererrichtung eines Gebäudes gerecht zu werden.

„Für die EigentümerInnen von Wohngebäuden hat sich der Anstieg damit praktisch halbiert. Das ist in Zeiten großer Sorge um die Bezahlbarkeit von Wohnraum ein wichtiges Signal“, sagt Anja Käfer-Rohrbach, stellvertretende Hauptgeschäftsführerin des Gesamtverbandes der Deutschen Versicherungswirtschaft.

Die jährlichen Anpassungen sind notwendig, damit ein Haus jederzeit ausreichend versichert ist. Wäre ein Wohngebäude zu einem fixen Betrag versichert, würde dieser aufgrund der Inflation schon nach kurzer Zeit nicht mehr ausreichen, um einen Totalschaden abzudecken. Daher sind die meisten Gebäude in Deutschland zum gleitenden Neuwert versichert, das heißt ohne feste Versicherungssumme. „Unsere VersicherungsnehmerInnen können sich darauf verlassen, dass die gleitende Neuwertversicherung jederzeit auch existenzbedrohende Schäden vollständig abdeckt. Niemand muss in Zeiten hoher Inflation eine Unterversicherung fürchten.“, sagt Käfer-Rohrbach.

Auch wenn sich der Anstieg des Anpassungsfaktors spürbar abgeschwächt hat, liegt er dennoch für 2024 weiter über dem langfristigen Mittel von rund 4,3 Prozent pro Jahr. Grundlage der Berechnung sind der Baupreisindex für Wohngebäude und der Tariflohnindex für das Baugewerbe des Statistischen Bundesamts.

Versicherte haben durch eine solche Beitragsanpassung kein außerordentliches Kündigungsrecht. Denn mit der Anpassung des Beitrages sind auch höhere Leistungen im Schadensfall verbunden. Allerdings können Kunden der Beitragsanpassung widersprechen. Das Gebäude wäre dann jedoch nicht mehr zum gleitenden Neuwert versichert und somit möglichweise schnell unterversichert.

Erläuterungen zum (gleitenden) Neuwert

In der gleitenden Neuwertversicherung ergibt sich der vom Versicherungsnehmer zu zahlende Jahresbeitrag aus der Multiplikation der Versicherungssumme “Wert 1914” mit dem Anpassungsfaktor und dem jeweiligen Beitragssatz für die einzelne Risikoart.

Baupreisindex bisher: 19,61 ab 01.01.2024: 21,35

Was bedeutet dies für mich als Hauseigentümer ?

Der Versicherungswert meines Hauses steigt in 2024 um 8,82 %.

Anpassungsfaktor bisher: 24,06 ab 01.01.2024 25,87

Der Jahresbeitrag steigt in 2024 um 7,52 %.

Beispiel: Beitrag 1914 in 2023 = 100 Mark * 24,06 = 2.406 €

In 2024 bedeuten 100 Mark * 25,87 = 2.587 €

Tatsächliche Beitragserhöhung also 181 €.

181 € sind 7,52 % von 2.406 € also 24,06 + 7,52 % = 25,87

Die Indexermittlung wird durch den GDV (Gesamtverband der Deutschen Versicherungswirtschaft) übermittelt und gilt für ALLE Versicherer. Wegen der Indexerhöhung hat der Versicherungsnehmer kein außerordentliches Kündigungsrecht!

Bei allen individuellen Beitragserhöhungen durch den Versicherer, bei denen sich nichts am Umfang des Versicherungsschutzes ändert, haben Sie grundsätzlich ein Sonderkündigungsrecht ( § 40 VVG ).